私が体験した手続きと流れを解説していきます。大きく3つのフェーズになります。

- 依頼~手続き開始 ここが一番大変

- 申し立て~認可 流れは大体決まっています

- 認可~返済

依頼~手続き開始

まずは現状把握

依頼する弁護士さんのところに行く前に、揃えておきたいものがあります。弁護士事務所にコンタクトをとって面談の予約をした際に以下を持ってきてくださいと言われました。

- どこからいくら借りているかの一覧表(いつから借りているか、使い道 の情報も必要)

- 住宅ローン残高が判るもの

- 住宅簡易査定

- 住宅ローンの保証人が判るもの

- 手持ちのクレジットカード全て

- 資産の有無

- 身分証明書、印鑑

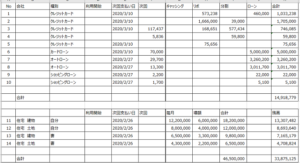

債権者一覧表 ~現状把握~

借金する人は借りたお金の管理をしていない事が多いようです。私もしていませんでした。というか途中で額が大きい事に気づいていましが、数字を見るのが怖くて整理出来なかったと言った方がよいでしょうか。

最初に弁護士さんに相談に行く際は簡単なメモで構いませんと言われましたが手続き開始までに必要な情報でいずれ整理しなくてはいけなくなります。ある程度しっかりと情報を整理しておきましょう。

当時、私が準備したのは以下の様な感じでした。今見てもゾッとする金額です。

住宅簡易査定

ネットで出来るもので構いませんと言われましたので、HowMaというサイトでAIによる不動産査定を利用させてもらいました。営業電話はかかってこないので安心です。

住宅ローン関係書類

その名の通りです。私の場合、夫婦でペアローンを組んでいますので2人分の書類が必要でした。

弁護士事務所を探す

弁護士事務所も得意・不得意がある様なので、債務整理やってますとか自信あります みたいなところに依頼しましょう。

経験が無い、もしくは浅いところに依頼するとちゃんとやってもらえない事があったり借金でメンタルダウンしているのに罵られたりする事がある様です。

私は弁護士事務所に出入りするところを目撃されるのもちょっとイヤかなと思ったりして2駅くらい離れたところでかつ大手の事務所を探しました。

無料相談

弁護士事務所に行っていきなり、じゃお願いします。とはならないと思いますのでまずは相談という形でお話させてもらいましょう。

いくら借金があって、もうそろそろ返せなくなりそう とか、もう何回か返済してなくて、すでに督促が来ているとか 事情は様々だと思います。

どの方法で進めていくのが良いのかプロの意見をもらいつつ、お任せ出来そうだなということであれば依頼すれば良いと思います。

私の場合、予約する際 その支店の先生がお休みなので当番の先生になりますと言われ了承して伺いました。

が、これがこれが。。。

笑顔は無くというかむしろ威圧感満載の方で。。。話している間、とりあえず今日は契約しないで帰ろうと自分に言い聞かせ「妻と相談してからまた来ま~す」 と言って退散しました。

説明等問題ちゃんとしてくれてはいましたけどね。。。。でもところどころ叱られている様な感覚になったりして。。。

しばらくやり取りをするのかと考えると。。ないな。。と思い日を改めることにしました。

いくら先生と呼ばれる方でも客商売だと思うのですが。。。第一印象って大事です。

ということで、相性確認の場でもあると思います。

その後、支店の先生とお話しお願いすることとしました。

契約

費用の支払い方法や手続きの流れ、注意事項の話をして最終的に依頼する為の契約書にサインをします。

- 費用・・・相場 40万円~。分割で支払い可能な事が多い(そもそもお金持ってませんからね。でも、手続き開始は支払い完了後になります。)。

- 注意事項

- 契約が済むと弁護士から受任通知が各債権者に発送されます。督促や請求は止まります。しかし訴訟は止めれません。中には訴訟を起こす債権者がいる様です。訴訟の結果判決を受けると財産や給料を差し押さえられる場合があります。なので裁判所から書類が届いたら大至急弁護士に連絡する様に言われます。しばらくの間、郵便屋さんが来るとびくびくしていました。

- 借金がある銀行に受任通知を発送すると口座が凍結され、預金が引き出せなくなる場合があるとの事です。念のため生活費等引き出しておくことが良いと思われます。

- ローン等で入手した商品は引揚になります。私の場合、クルマが引き上げられてしまいました。

- 新たな借金は作らない様に言われます。私の場合、クレジットカードは取り上げられました(コーポレートカードは取り上げられませんでした)。

- 弁護士に依頼後、借金の返済、投資、ギャンブル、宝くじの購入をしない様に言われます。また携帯電話決済の利用も行わない様に言われます。

- 節約し、家計簿をつける様に言われます。

- ペアローンの為、妻にも申し立てしてもらうかもしれない とこの時点では言われました。

資産の整理

自動車は持っていかれます

ローンで入手した自動車は引き上げられてしまいます。

私の場合、2台持っていました。1台は手元に来て数カ月しか経っていませんでした。

契約する頃には自分の借金の状態がやばいことは判っていたので、ローン審査で落ちるのではないか と思いつつ、落ちてくれとも思っていました。

私は1台で良いと思っていたのですが、妻は子供の送り迎えや買い物に今あるものでは小さいとか言ってミニバンを要求してきました。

まあ、借金の事など頭に無いのでそう言うのも仕方ありません。と当時は思いましたが。。。

家計を任せていなかったので仕方ないと思いつつ、どんだけ頭 お花畑なんだよと今になれば思います。

で、自動車ローンは通過してしまい手元に来てしまった次第です。恐るべし自動車ローンの審査の緩さ。

その後数カ月で2台ともなくなってしまったので、ご近所さんはどうしたのだろう?と思ったに違いありません。

家の前をよく通っていたおばあちゃんに、ここの方 ひっこされたの? とお隣さんに聞いていたことがあった様です。

やはり見ている人は見ているんだと思った次第です。。。

トレーラーの運ちゃんが明るくやってきて、持っていかれた時はクルマ好きの私としてはなんとも言えない悔しさと寂しさと複雑な感情でした。

子供たちには ちょうどコロナで盛り上がっていた時期だったので、「コロナでお給料が減って払えないから返したのよ。コロナで外にも出れないししばらくお別れね。」と。

これまたつらい瞬間でした。

EV補助金

EVって高いですよね。購入するときは国や自治体の補助金のお世話になる方がほとんどかと思います。

でも個人再生の時ってどういう扱いになるんでしょうか?ってなりますよね。

結論としては、返納する必要が出てきます。

次世代自動車振興センターのHPに財産処分する場合の手続きが記載されています。

それに従って手続きを進めます。すると補助金返納額のお知らせが届きます。

個人再生中なので返納は出来ませんので、それはまた債務の一つとなります。

上記手続きは弁護士さんとお話し合いしながら進める必要がありますし、私の場合の様に間に入ってもらって進めることになると思います。

受けた補助金は40万円で、(2年経過で)届いた通知の返納額は約30万円という結果です。

書類準備

これがなかなか大変な作業となります。私の事例となりますが、一つ一つ見ていきましょう。

金融機関口座の通帳

過去2年以内に保有していたすべての金融機関口座の取引記載のある通帳原本を求められます。

利用の有無、凍結されているいないにかかわらずすべて記帳し、原本を提出です。繰越している通帳は旧通帳も対象です。

合計記帳、おまとめ、合算となっている場合は取引明細を窓口で依頼する必要があります。

私の場合、妻、子供の分合わせて18個も口座がありましたのでひたすら大変でした。

ネットバンク分はWEB上の明細で良いので自宅で出力が出来るので良いのですが、そうでないものは

そもそも記帳をしていなかったので合算と記載されてしまいました。取引明細を依頼しました。

諸々手続きが終わるまで毎月記帳が求められます。

こんな数、記帳には行ってられないので今回金融機関に出向きつつ、ついでにいくつも解約してきました。

これは時間を要しますので要注意です。

ちなみに通帳はレターパックで事務所に送付しました。

コメント