- 借金で困っていませんか?

- 多重債務すぎて途方にくれていませんか?

- 夜中浅い眠りの中で、あそこでいくら借りて、それをあっちに回してとか考えていませんか?

- ATMを前にして手の震えや変な汗が出てきませんか?

もしこの様な状況にあてはまるなら、すぐに手をうちましょう。

実はみなさん、国で認めている個人再生手続きを利用して借金問題を解決しています。

令和2年では約1.2万人が利用しています。

ただのサラリーマンなのに総額1200万円もの借金を抱えていた私も手続きして減額してもらいました。

自己破産は聞いたことあるけど。。。個人再生って何?って方もいるとおもいます。

この記事では個人再生手続きの概要、体験談を紹介します。

この記事を読み終えると、自分にあった処理方法の目星がつき不安がやわらぐとともに、明るい将来への第一歩を踏み出せるのではないかと思います。

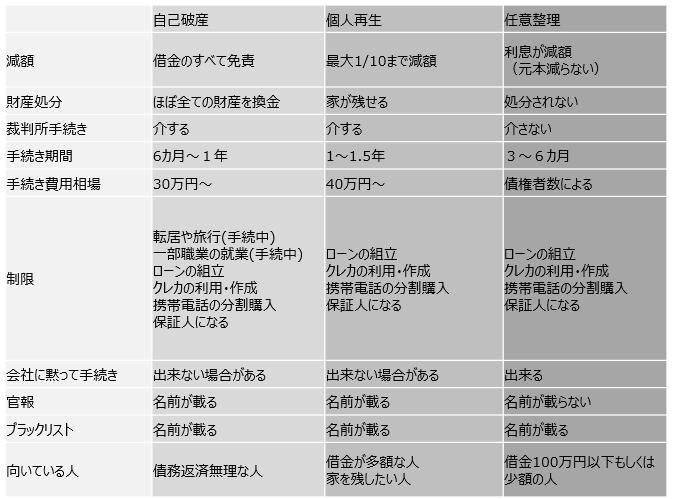

個人再生とは

裁判所に申し立てて認可を得ることにより、元金部分を含めて借金を大きく減額する手続きです。減額された借金は基本的には3~5年かけて支払います。

借金の減額効果は非常に大きく、なおかつ持ち家(ローン支払い中でも)などの重要資産は保有したままにできるのが特徴であり、メリットだと思います。

わたしは家を持っていました。子供たちの事(引っ越し、転校、噂等々)を考え個人再生を選択しました。

いくらに減りますか?

上の表で最大1/10まで減額と記載しましたが、条件により異なります。わたしが手続きした「小規模個人再生」では以下から決められます。

- 1,最低弁済基準

- 2,清算価値保障基準

最低弁済基準

これは借金額に応じて、ある基準で決まります。

清算価値保障基準

所有財産を現金化した場合を算出し、それ以上の金額を払わなければなりません。たとえば借金額が500万円の人は最低弁済基準からは100万円となります。しかし財産価値が200万円ある場合は最低支払額は200万円となります。

所有財産として計上されるものは以下になります。

- 預貯金

- 現金

- 積立金

- 有価証券

- 保険解約払戻金

- 自動車、バイク

- 不動産

- 退職金

- 家財道具

家が残ります、が。。。

住宅ローン特則と呼ばれる制度を活用することで、住宅ローン中の家を手放すことなく他の借金を減額し返済していくということが可能となります。

せっかく手に入れたマイホーム、特別な思い入れがあるので手放したくない。家を失うことで引っ越しの必要が生じ、特に小中学生くらいのお子さんを持つ方ですと子供には負担を掛けたくない、等あると思います。そういった方には大変有難い制度だと思います。

しかし他の借金は減額されますが住宅ローンはこれまで通りに残るので、これまで通りの支払いが必要となります。減額された分の返済とあわせて、支払って行けるかどうかよく考える必要があります。収入を増やす、たとえば奥さんのパートの日数を増やす等、支出を減らす(家計のいろいろな事の見直し)も大切です。

プロに頼むしかないと思います

個人再生の手続きは、各個々人でも出来ます。が、仕事をしている人が不慣れな法律関連の仕事をミスなくこなしていくのは現実的には不可能に近いと思います。

まずは無料で相談にのってくれる弁護士さん、司法書士さんのところに行きましょう。弁護士事務所等のホームページを見て債務整理を得意にしているところが良いと思います。

私は弁護士事務所に出入りするところを目撃されるのもちょっとイヤかなと思ったりして2駅くらい離れたところで、大手事務所の支店があったのでそこにしました。先生の顔写真もありあんまり怖そうじゃなかったので。。。というのもあります。

余談ですが、私の身内には債務整理をした人が知っているだけで3人もいます(なにか呪われているのでしょうか)。その中の一人で叔父の話です。(たぶん)裁判所でいわゆるサラ金業者と面会する場面があり、大勢のヤ〇ザみたいな人たちにそれはもう酷い罵声を浴びせられ修羅場だったとのことでした。そんな話を母親から聞かされサラ金からだけは金を借りてはいけないと40年近く昔に聞かされたことを覚えています(約束はまもってサラ金からは借りなかったんですが。。。教え方が足りなかったんだと思います。もう少しつっこんで金利の話をするべきだったんだと思います)。そんなヤ〇ザみたいな人達を相手に出来るのだから弁護士もきっと凄い人に違いない、と私の中で勝手にイメージが出来上がっていました。なので怖そうな人だったら嫌だなと思った。。。というお話です。

コメント